2025 夏号 Vol.132

税務・法律・年金相談

賃貸用アパートに隣接する駐車場について

〔質問〕

私は現在、駐車場付きの賃貸アパートを所有しています。以前は入居者の多くが車を所有していたため駐車場は満車でしたが、最近は車を持たない入居者が増え、空きが目立つようになりました。そんな中、近隣の方から空き駐車スペースを月極で借りたいという申し出がありました。アパートの入居者以外に駐車場を貸す場合、税務上どのような影響がありますか?

〔回答〕

アパートの敷地内にある駐車場を、非入居者に貸す場合、以下のような税務上の影響が生じる可能性があります。「固定資産税」と「相続税」の2つの観点から見ていきましょう。

①固定資産税

賃貸アパートの敷地は、住宅用地として「小規模住宅用地の特例」が適用されます。この特例は、1戸あたり200㎡までの敷地について、固定資産税が6分の1に軽減されるというものです。仮に10室のアパートの場合、2000㎡(10戸×200㎡)まで軽減されます。

この特例は、賃貸アパートに隣接する入居者専用駐車場にも適用されます。しかし、非入居者に貸し出した場合、その駐車場部分は「居住の用に供している」と見なされなくなる可能性があります。そうなると、小規模住宅用地の特例が適用されず、該当部分について固定資産税が6倍になります。

②相続税

次に、相続税における土地の評価についてです。

一般的に、賃貸アパートの敷地は「貸家建付地」として評価されます。これは入居者が建物を借りて居住している状態を反映し、賃借権等を考慮して評価額が20%前後減額される制度です。隣接する駐車場も入居者専用であればアパート敷地と一体として「貸家建付地」評価することができます。さらに敷地面積が500㎡以上ある場合は、「地積規模の大きな宅地」として、さらに評価が下がる可能性もあります。

一方、駐車場を一部でも非入居者に貸すと、「自用地」とし、てアパート敷地とは別に評価します。自用地の場合、賃貸関係による評価減が認められません。そのため、相続税評価額が上がり、結果として相続税額が高くなります。

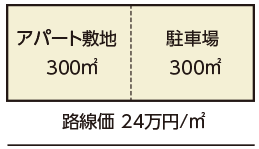

【評価例】

例えば、600㎡の土地に、アパート及び駐車場があり、それぞれの敷地面積が300㎡、路線価が24万円/㎡のケースを考えてみましょう。

このケースで、駐車場部分を入居者専用とし、全体を一体で「貸家建付地」、かつ、「地積規模の大きな宅地」として評価した場合の土地の評価額は約9,328万円となります。

一方、駐車場部分を非入居者に貸しており、「自用地」として別個に評価される場合、アパート敷地が5,904万円、駐車場が7,200万円となり、合計で1億3,104万円となります。

つまり、評価額に約3,776万円の差が生じることになります。相続税の限界税率が30%であれば、税額の差はおよそ1,132万円になります。

このように、アパートの敷地内にある駐車場を非入居者に貸し出すことは、増加する賃料収入以上に固定資産税や相続税の負担が増えるリスクを伴います。特に、相続税については、税額に大きな差が出ることがあるため注意が必要です。安易に貸し出してはいけません。ただし、実際の影響は土地の形状や面積、利用実態などによっても異なるため、事前に税理士などの専門家に相談し、具体的なアドバイスを受けることをおすすめします。